Bereits seit 2017 sind große Unternehmen zur Abgabe eines nichtfinanziellen Berichts verpflichtet. Durch die Einführung der Corporate Sustainability Directive (CSRD) werden mehr Unternehmen berichtspflichtig, der Berichtsstandard wird vereinheitlicht und die Analyse der wesentlichen Nachhaltigkeitsthemen wird präzisiert.

Was bedeutet die Einführung der CSRD für Handwerksbetriebe?

Die meisten Handwerksbetriebe sind nicht dazu verpflichtet einen CSRD-konformen Bericht zu veröffentlichen. Große Auftraggeber, Banken oder Versicherungen, werden aber ihre Lieferketten beleuchten müssen. Abhängig vom Ergebnis einer Analyse eines Geschäftspartners, kann auch ein Handwerksbetrieb Teil eines wesentlichen Aspekts werden. Dadurch kommt es zu einem „Trickle-Down-Effekt“, der dazu führt, dass auch von Handwerksbetrieben Nachhaltigkeitsdaten gefragt sein werden. Ein Wert, der künftig gefragt sein wird, ist die CO2-Bilanz von Betrieben.

Auch Banken werden sich in Zukunft mit der Nachhaltigkeit der finanzierten Unternehmen und Projekten beschäftigen müssen und ein Nachhaltigkeitsrating von Unternehmen vornehmen. Bereits jetzt können Sie mit dem Nachhaltigkeitsbonus der L-Bank Zinsvergünstigungen erhalten.

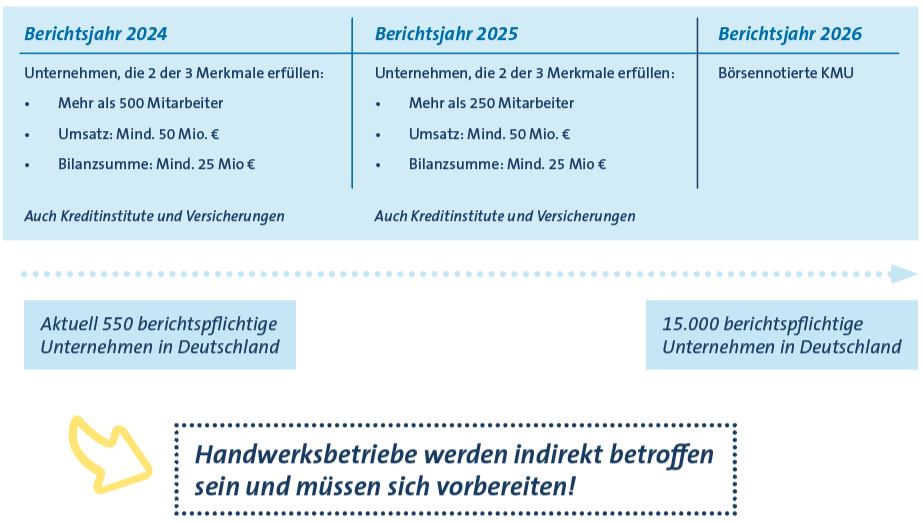

Mehr berichtspflichtige Unternehmen

Ein einheitlicher Berichtsrahmen

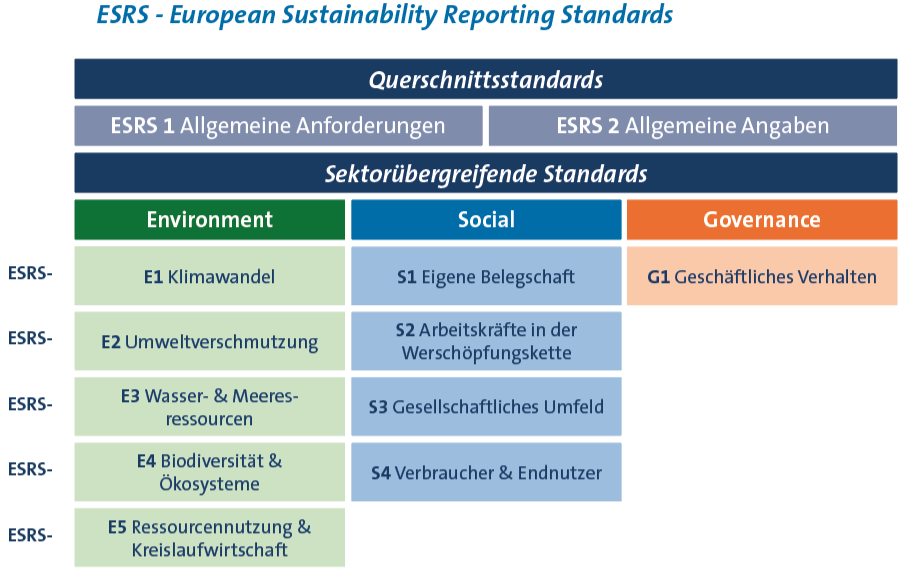

Die CSRD beinhaltet einen einheitlichen Berichtsrahmen, der verbindliche Standards vorgibt: Die European Sustainability Reporting Standards (ESRS). Mit diesen Standards werden die Themen und Datenpunkte, auf die ein Unternehmen eingehen muss vorgegeben.

Für jedes Unternehmenist zunächst nur der Standard „ESRS 2 Allgemeine Angaben“ („General Disclosures“) verpflichtend. Dieser Standard beinhaltet eine Wesentlichkeitsanalyse. Diese Wesentlichkeitsanalyse entscheidet darüber, über welche weiteren Standards ein Unternehmen zu berichten hat.

Was bedeutet Wesentlichkeit?

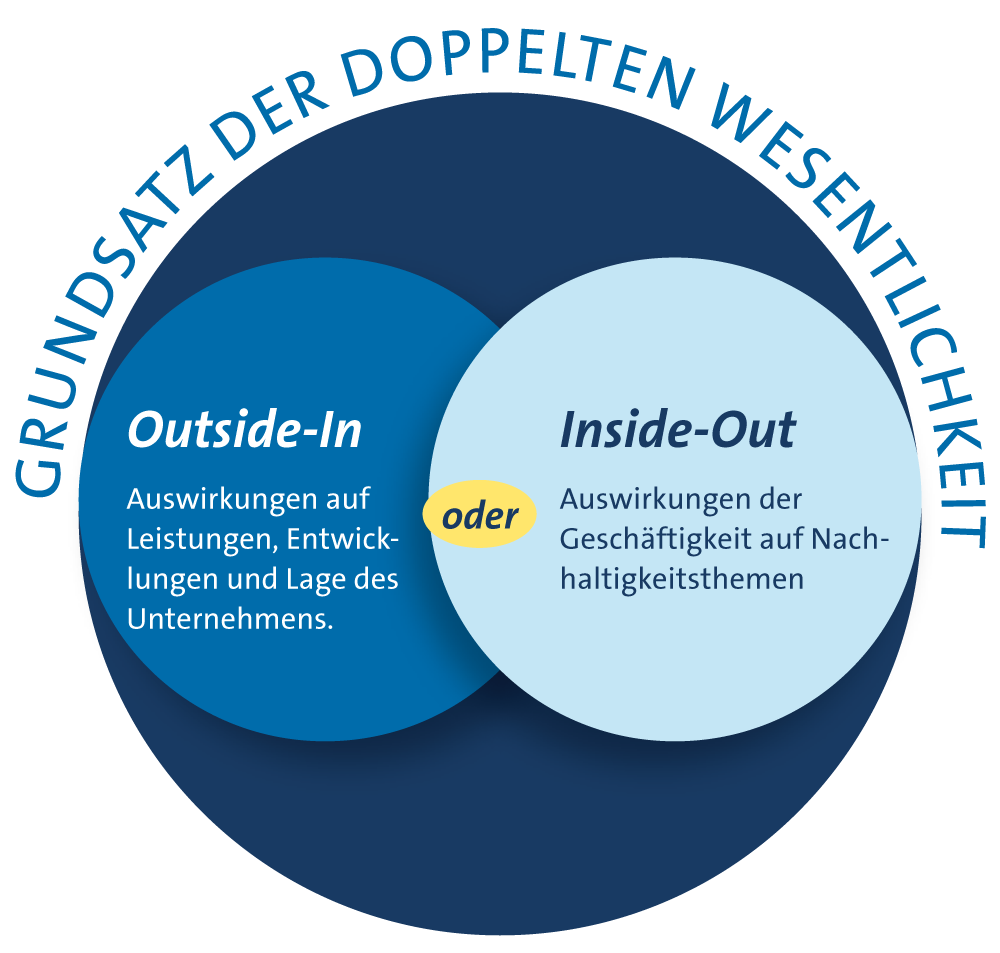

Für die Wesentlichkeitsanalyse gilt der Grundsatz der doppelten Wesentlichkeit. Wesentliche Themen werden sowohl über die Bedeutung für das Unternehmen (Outside-In-Perspektive) als auch über die Auswirkungen der eigenen Geschäftstätigkeit (Inside-Out-Perspektive) bestimmt. Alle Themen, die eine Auswirkung auf die Leistung, Entwicklung und Lage des Unternehmens haben oder Auswirkungen durch die Geschäftstätigkeit des Unternehmens erfahren, sind wesentlich. Berichtspflichtige Unternehmen müssen die Wesentlichkeit von Nachhaltigkeitsthemen in ihrer gesamten Wertschöpfungskette bewerten.

Auf europäischer Ebene sollen damit diese Ziele erreicht werden:

- Qualität, Transparenz und Einheitlichkeit von Nachhaltigkeitsinformationen verbessern

- Rechenschaftspflicht über Nachhaltigkeitsaspekte erhöhen

- Kapital in nachhaltige Projekte lenken und somit zur Zielerreichung des Green Deals und einer klimafreundlichen Wirtschaft beitragen

Bei uns bekommen Sie Unterstützung!

Wir sind vorbereitet und bieten Ihnen verschiedene kostenfreie bzw. geförderte Leistungen an. Wir unterstützen Sie bei der Berechnung Ihrer CO2-Bilanz oder führen Sie zu einem umfassenden Nachhaltigkeitsbericht.

Laden Sie sich unser Handout zum Thema Nachhaltigkeit und CSRD herunter: